让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

小米电话会全文:本年70-80亿砸AI,手机出货1.8亿台、份额升1%,汽车托付35万台

开首:华尔街见闻 节录:小米汽车本年托付揣摸打算上调至35万台,面前主要瓶颈是托付才能,新增产能隐蔽全系列车型,非仅高端车型。AI、OS、芯片组成小米三大中枢时候,其中AI在小米“东谈主车家全生态”战术中相等病笃。本年300亿元研发预算中,AI相关参预占比约1/4,试验参预以至进步此比例。小米本年手机出货揣摸打算1.8亿台,市场份额晋升1%,2027年揣摸打算落魄2亿台。“空冰洗”世界电市场空间精深,尚未见天花板。 18日,小米集团总裁卢伟冰在2024年龄迹会上称,小米将参预总研发经费的1/4

-

开首:华尔街见闻

节录:小米汽车本年托付揣摸打算上调至35万台,面前主要瓶颈是托付才能,新增产能隐蔽全系列车型,非仅高端车型。AI、OS、芯片组成小米三大中枢时候,其中AI在小米“东谈主车家全生态”战术中相等病笃。本年300亿元研发预算中,AI相关参预占比约1/4,试验参预以至进步此比例。小米本年手机出货揣摸打算1.8亿台,市场份额晋升1%,2027年揣摸打算落魄2亿台。“空冰洗”世界电市场空间精深,尚未见天花板。

18日,小米集团总裁卢伟冰在2024年龄迹会上称,小米将参预总研发经费的1/4,苟简70至80亿把握到AI中。

“恒久来看,AI、OS和芯片三项被列为小米中枢时候。

短期来看,小米要作念好AI基建,开发话语大模子、多模态大模子等AI时候,搭建AI大模子落地的应用场景,比如超等小爱、智能座舱、智能驾驶等,小米里面也会运用AI时候进行里面提效。”

卢伟冰还在财报电话会上示意,预期2025年汽车业务毛利率大于就是Q1的毛利率。目下小米汽车业务还处于大参预阶段,在中枢时候研发、多车型开发、工场建筑、智驾时候参预等诸多方面均有布局,此外,还有一些暂不陋劣潜入的参预。另外,目下小米里濒临汽车业务莫得相等明确的盈利时辰表要求,但会勇猛改善该业务的盈利情况。

卢伟冰还示意,目下中国智高东谈主机市场竞争情势相对理解,各大厂商的市场份额相等接近,但将来三到五年会逐步分化,头部品牌会越来越强,小米的揣摸打算是每年晋升1个点的市占率。

卢伟冰还提到,在“东谈主车家全生态”战术协同下,汽车匡助小米品牌兑现明显破圈,小米15 Ultra累计到3月17日销量同比增长80%。

小米集团Q4财报炫耀,公司营收初度单季度落魄千亿大关,汽车业务毛利率20.4%,本年冲刺35万台托付揣摸打算。雷军示意,这是小米史上最强年报。

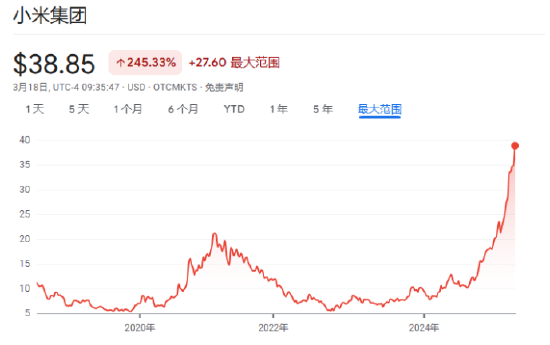

小米集团ADR好意思股盘初涨超6%,股价创盘中历史新高。

以下为问答全文:

Q1:对于小米EB业务,2024年小米SU7发布后取得精深得胜,随后在2025年2月发布的SU7 Ultra进一步轰动了国内50万以上的豪华车市场,公司也已晓谕上调2025年出货量揣摸打算至35万台。请问卢总,这些新增产能是通过提高现存分娩线运用率兑现的,如故来改过建产线?新增产能是否会主要用于知足高配订单分娩?

A1:产能方面,目下咱们正在大幅提高产能,主要通过以下要领。第一个是现存产线挖潜,往常五个月每月托付量理解在2万台以上。经过里面评估,咱们觉得仍有进一步挖潜的空间。

第二个是供应商合作。咱们近期举办了供应商动员大会,邀请了数百家供应商参与,但愿他们协助咱们保险供应。通过这种神色,咱们也粗略进一步晋升产能。

基于这些要领,小米将2025年托付揣摸打算从30万台上调至35万台。新增产能将用于知足全系列车型需求,而不仅限于高端车型(如SU7 Ultra)。排产揣摸打算会平衡分拨,确保各居品线的供应。

Q2:对于外洋市场拓展,本年小米在外洋市场,尤其是AIoT业务上有不少新举措。卢总刚从外洋出差总结,能否共享一下AIoT外洋拓展的最新揣摸打算?以及新零卖模式在外洋能否助力手机业务?

A2:对于AIoT外洋市场拓展,从外洋市场来看,后劲精深。目下,小米AIoT业务在外洋占比约1/3,国内占比2/3。从市场后劲看,外洋市场范围约为国内的两倍,意味着外洋业务仍有四倍成漫空间。从拓展策略上看,新零卖是相等病笃的标的。具体比如小米网与小米之家并行。小米网会开得快少许,小米之家会开得慢少许。

小米网在多个国度仍是上线,目下的运营恶果相等好,凭借强壮的粉丝基础,用户更倾向于通过小米网购买居品。举例,小米SU7 Ultra在小米网上的销售阐扬相等出色,销量翻了好几倍。

本年是小米新零卖在外洋拓展的元年。昨年年底,小米仍是在东南亚地区开设了几家小米之家。咱们在波兰也开了欧洲的第一家直营“米家”。从目下的阐扬来看,这些外洋小米之家的举座有计划景况较好,考证了小米之家在外洋市场的可行性。

是以咱们揣摸打算在2025年加大外洋小米之家的拓展力度。估量到二季度,世界会看到咱们在全球多个国度(包括东南亚、欧洲、日韩等市场)陆续开设直营小米之家。这些新门店的开设将对小米AIoT业务的进一步晋升以及IoT居品的高端化起到病笃作用。咱们在中国市场已素质证了小米之家模式的得胜,因此咱们笃信外洋市场的后劲是精深的。

2024年,小米IoT业务同比增长约30%。从细分数据来看,外洋市场的增长速率快于国内市场,这与卢总提到的“外洋市场契机更大”的不雅点一致。

Q3:对于AI,自昨年年底公司推出OS 2.0后,请问公司对用户使用AI的民风有哪些具体不雅察?举例,调用AI功能的活跃用户数目等。小米若何看待AI在小米生态系统中的恒久脚色?对于AI参预,本年小米在AI范畴的老本开支和研发用度揣摸打算若何?具体会参预到哪些范畴?小米正在建筑新的工场,包括小米汽车工场二期和武汉世界电工场等。请问公司对本年举座老本开支的预测是什么?

A3:目下,咱们距离委果的AI OS还有一定距离,可能需要2-3年时辰,通过AI时候不竭优化OS来慢慢完善。目下手机上的AI功能用户在使用,但用户粘性尚未达到预期。

不外,超等小爱的推出给咱们带来了不少惊喜。自小米发布超等小爱以来,用户使用频率比较高,处置了如赓续修起的诸多痛点,在座舱中也会贯通病笃作用。

在小米“东谈主车家全生态”战术中,AI对于小米而言至关病笃。咱们有三大中枢时候,即AI、OS和芯片,是以,AI相等相等病笃。小米在AI方面的参预力度也比较大,本年300亿元的通盘研发用度里面,AI相关参预约占1/4(约75亿)。但从现款流角度来看,试验参预已进步这一比例。可以说,小米在AI范畴的参预是精深的。

此外,2024年CAPEX(老本开支)已进步100亿元,较2023年的增量包括汽车和AI相关的老本开支。估量2025年CAPEX还将进一步提高,主要增量如故汽车跟AI相关的CAPEX为主,但具体金额尚未便显露,但可以看到的是,除了研发成本外,咱们的老本开支也会捏续参预在AI上头。

Q4:近期国补提振了市场情感,四季度IoT范畴的强壮增长部分受益于此。本年一季度,会不会手机也和IoT业务一样将受益于国度补贴的带动?预期增长若何?除了需求带动外,公司也有居品结构的改善和市场份额的晋升,能否共享本年手机和IoT业务的举座预测?

A4:尽管国度补贴涵盖多个品类,但由于补贴政策的适用范围、补贴比例及最高金额各不交流,其对不同品类的影响也有所各异。手机品类的国补从本年一季度启动践诺,是以昨年第四季度险些未受国补影响,而昨年四季度的国补对世界电、平板、条记本等品类的增长的鼓励作用如故比较大的。

小米里面更温和举座市场与小米增长速率的对比。举个最毛糙的例子,像世界电,1,2月份的时候,其实大盘举座增速较低,部分品类以至未见增长,包括平板、条记本等齐是这样一个基本情况,而小米的增长久超市场大盘及主要竞争敌手,部分竞品以至出现负增长。

国补对通盘东谈主齐是一样的政策,咱们更多要去看的是,跟别东谈主比,咱们是不是跑得更快?从这个点来看,小米通盘品类里面会远高于市场大盘举座的成长。同期国补对高端居品的销售带动作用如故比较明显的。

咱们看手机市场,以1,2月为例,可能举座大盘增速不是稀奇快,可能2%-3%,3%-4%,然而你会发当今不同居品里面,尤其高端居品的成长速率会高少许。

Q5:投资者温和的中枢之一是成本贬抑,稀奇是内存卓绝他关键器件的成本波动。请问与昨年比较,本年景本是呈现上行趋势,如故保捏理解?

A5:对于供应链成本趋势,本年关键器件未出现明显的成本飞腾趋势。除了内存,内存需隔离为DRAM(内存)和 UFS(闪存)。内存需隔离GDDR4和GDDR5。目下,GDDR4处于偏弥散状态,GDDR5短期内可能略有焦虑,但昨年四季度和本年一季度成本仍是出现了大幅下落。

本年尚未发现任何干键元器件的成本飞腾会对小米举座居品毛利率产生重要影响,与2024年比较,估量举座成本可控。除了这个,比如面板价钱举座理解,未见明显加价趋势,短期内,部分品类(如车载面板)可能会出现价钱波动。

Q6:汽车业务四季度的毛利率进步了20%,且汽车及翻新业务的净亏蚀逐季收窄,在不到第一个齐全的年度就达到这样好的水平,是相等惊艳的。跟着后续小米SU7的发布及新产能的膨胀,能否帮咱们预测2025年汽车毛利率的趋势?市场普遍温和汽车业务何时兑现盈利,能否提供相关预期?

A6:预测2025年,估量后续季度的毛利率将大于或就是Q1的水平。目下,汽车业务仍处于大参预期,包括中枢时候研发、多车型开发、工场建筑、智能驾驶参预,包括不陋劣潜入的一些参预等,是以小米里濒临盈利时辰表莫得明确要求,但会捏续勇猛改善利润的情况。

Q7:互联网业务四季度营收创历史新高,尤其是告白增长得相等好,念念讨教一下具体原因。

A7:互联网收入翻新高有几个原因,第一个是存量用户捏续增长。第二个高端机型占比晋升,用户结构进一步优化,这两个为互联网收入增长奠定基础。

告白业务阐扬尤为杰出,增长的中枢驱动要素包括高端机型销量增长,提高预装告白单价。另外,外洋市场快速增长,晋升了告白溢价才能。

互联网往常一两年毛利率捏续改善,主要受益于告白业务占比越来越高,这是相等健康的状态。告白的毛利率高于游戏等其他互联网业务,而且跟着群众举座毛利率的晋升,包括高端居品的渗入率越来越高,国内和外洋市场的ARPU(每用户平均收入)均兑现健康增长,在两者的带动下,互联网业务举座毛利率在提高。

Q8:小米在国内的零卖辘集扩展情况及将来揣摸打算若何?稀奇是扶植展示车辆的店铺数目目下达到些许?

A8:小米揣摸打算将国内线下门店数目存量扩展至2万家。同期,将建筑400家面积进步400-500平方米的汽车与3C交融门店,并捏续扩展托付中心,扩展了后对小米的平正也很大。举例新门店选址更优、面积更大、形象更高档,且凭借小米品牌的强拉力和极强的流量上风,粗略比同业获取更优惠的房钱条款。

找小米开店的物业照实亦然相等多,但小米坚捏“店不好不开”的原则。

Q9:AI Agent在互联网范畴的应用已受到平淡温和,但在物联网(IoT)范畴的后劲尚未被充分挖掘。小米若何运用其在“东谈主车家全生态”中的上风,鼓励AI Agent在IoT迷惑中的应用?

A9:对于AI在互联网和物联网的应用,小米的上风第一在于小米领有海量迷惑、用户、场景和数据,为AI时候的应用提供了坚实基础。这亦然为什么本年小米会捏续加大在AI方面的参预,刚才也提到了本年约300亿研发用度里面进步1/4用于AI范畴,试验现款流参预可能更高。

AI重心标的包括,第一,作念好时候的底座,把AI的底座建好是作念好其他事情的前提。第二,夯及时候层,包括咱们几个病笃的大模子。第三个在于交互,作念好比如超等小爱这些居品化。超等小爱目下用户的口碑如故相等相等好。

Q10:世界电业务的恒久揣摸打算是什么?小米IoT业务赓续两个季度保捏50%以上增长,四季度范围同比增多约100亿,我猜里面应该许多是来自于空冰洗(空调、雪柜、洗衣机)等世界电。小米若何看空冰洗业务的市场空间?恒久是否相关将其发展至与手机业务终点的范围?

A10:自2023年起,小米崇拜将世界电业务升级为战术业务,并加大参预,比如苟且投资时候,作念出了一些居品的托付。第二是昨年开工的工场估量本年年底启动投产。还有咱们参预1万平方米实验室,这几个是咱们相等病笃的投资。世界电通盘市场的空间我觉得是相等相等大的。小米昨年世界电业务收入增长超50%,本年揣摸打算增长还要超50%,且本年空调业务揣摸打算排到第三名,2030年揣摸打算成为行业前两名。

目下70%以上的小米空调用户已兑现联网,某些品牌百分之几跟咱们险些是十倍的差距,不联网的话就作念不到像OT的时候,许多时候齐作念不了。像许多如“风避东谈主”“风跟东谈主走”等自动化方面,咱们的时候当先相等多的。咱们最近也发布了中央空调,算作时候最复杂、价钱不菲、做事要求高的居品线,咱们的预售速率或销量超预期。是以无论是空调如故洗衣机齐有相等大的契机,本年小米世界电启动出海,其中东南亚市场已开启销售,并取得精湛反响,是以空冰洗的契机精深,目下我齐没看到它的天花板在哪。

Q11:手机和汽车业务有莫得协同效应?公司手机ASP(平均售价)在往常几个季度捏续晋升,高端机型占比显赫晋升,背后原因是什么?公司是否有相关数据炫耀汽车业务的得胜仍是敌手机业务产生一些协同的效应?举例,小米手机客群是否因汽车业务得胜上市而发生明显变化?

A11:小米汽车与其他业务板块已展现显赫的协同效应,举个例子,这一次春节时期,小米汽车的销量数据比平淡试验还要高,为什么?很毛糙,小米有大齐的汽车门店布局在购物中心里,春节时期阛阓客流量激增,世界齐会在里面吃饭、去看电影,去文娱。世界逛门店看了车后就买了。

小米SU7 Ultra与小米15 Ultra同期发布,两者销量均阐扬优异。小米SU7 Ultra卖得好世界齐知谈,小米15 Ultra销量目下为止同比增长了80%,进一步考证了手机与汽车的协同效应。

小米的全品类协同效应正在加快开释,不单是是手机与汽车的协同,更是全品类相互加成,鼓励小米通盘品类齐在高速的成长,而且ASP(平均售价)也在快速晋升。2024年只是咱们的第一年 ,如果再过三年,再过五年,世界可以念念象这种协同作用贯通出的价值。

2024年,小米IoT业务收入从2023年的800亿增长至1000亿,增幅约200亿。增长不仅来自世界电,还包括可穿着迷惑及生态链居品等多个品类,是以主要的增长不单是是来自于世界电,其他的几个品类增长亦然相等可不雅的。

Q12:Ultra开售后需求繁荣,当今托付周期为13-16周。小米SU7系列亦然热度不减,这个托付周期接近40周。小米在中恒久的产能揣摸打算是什么?互联网许多增长来自于告白,跟着外洋末端居品组成愈加丰富,是否可期待手机除外的互联网收入?除告白外,外洋用户在游戏或其他互联网业务形态上的孝顺是否有增长后劲?

A12:面前主要瓶颈是托付才能,小米正负重致远在保证质地的前提下扩大产能,裁汰托付周期。基于恒久揣摸打算,小米已将2025年汽车出货量揣摸打算从30万台上调至35万台,并通过里面挖潜和产能扩展兑现这一揣摸打算。

外洋互联网收入占比已接近1/3,且外洋用户数目捏续增长。目下外洋互联网收入主要来自告白,包括预装告白、搜索告白和恶果告白。

Q13:对本年手机市场的主张,小米在中国市场的份额近期显赫晋升,本年敌手机市场销量和市场份额的预期若何?小米在西欧市场的市场份额有所下滑,小米揣摸打算若何调换策略以晋升在西欧市场的阐扬?

A13:估量本年手机市场举座增长有限,涨幅可能仅在1-2%之间,不到2%-3%。小米昨年销量为1.69亿台,本年揣摸打算为1.8亿台,同比增长约1100万台,市场份额晋升约1个百分点。目下这个阶段咱们最病笃的是温和居品结构优化和 ASP(平均售价)晋升,比范围愈加病笃。

虽然,咱们恒久揣摸打算是到2027年落魄2亿台销量。将来世界可能会看到2亿大关三家,变成2亿台、1亿台、5000万台的行业梯队,范围效应也会显现出来。

敌手机市场的主张,中国市场有些各异,因为受到国补影响,但举座利好高端机型的增长。

小米在西欧市场的市场份额有所下落,主若是因为小米在西欧方面作念了一些策略化调换,咱们觉得最病笃的是作念好中高端市场,是以小米特意减少初学级居品的销量,因为其对品牌价值孝顺有限,而将更多资源参预中高端市场。小米系列一个是999欧元起,一个是1499欧元起,然而通盘销售如故相等可以的,小米是基于每个区域的市场特色去作念优化,而不是每个市场齐卖相等多。

日本市场也在减少初学级居品销售,聚焦中高端机型,调换之后咱们可能会发现市场份额、品牌溢价才能(ASP)齐会有一个比较好的成长,这是一个短期的调换。

Q14:对于汽车智驾市场,近期友商在智驾范畴选拔下千里策略,小米若何看待这一趋势对市场的影响?除了捏续鼓励时候翻新外,小米在智驾范畴还有哪些具体应付揣摸打算?

A14:智驾很病笃,是以小米将智驾算作AI重心投资标的。近期,中国市场的同业企业纷繁将智驾时候下千里至更廉价位的车型,小米对此捏积极作风,觉得这一趋势有助于贬抑用户体验智驾的门槛,加快市场普及。自动化是小米的上风区,将来越多越多的车型会看到小米在智驾方面优秀的阐扬。

Q15:小米中央空调这块作念的如故相等的优秀,但另外一方面中央空调的销售渠谈可能有点偏B端,与以往胜仗卖给C端的用户模式有各异性,请问小米这种偏ToB业务后续有莫得进一步的揣摸打算?

A15:对于中央空长入B端方面,目下小米莫得任何揣摸打算去作念B端,因为C端市场足够大,咱们所有没看到它的天花板,而且C端市场在往常相等不透明,小米进来了之后,咱们既粗略提供相等好的居品,提供相等好的品性,而且让咱们做事的通盘的经由变得相等的透明。世界装修屋子就知谈这个行业有何等不透明。小米举座业务如故容身于C端,且空间精深。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:凌辰